填料

多宁生物IPO前夕突击并购:净利润“虚胖”657亿元商誉“埋雷”

商誉侵蚀上市公司业绩的现象在长期资金市场屡见不鲜。那么,靠并购“撑起”的IPO企业,业绩增长有没有持续性?

9月29日,上海多宁生物科技股份有限公司(以下简称“多宁生物”)向港交所提交上市申请,拟在主板上市,摩根士丹利、美银证券、华泰国际为联席保荐人。

招股书显示,多宁生物成立于2005年,是一家专注于为客户提供生物制剂产品从开发到商业化全面解决方案的一站式供应商,主要服务制药公司、CRO/CDMO及科研机构。

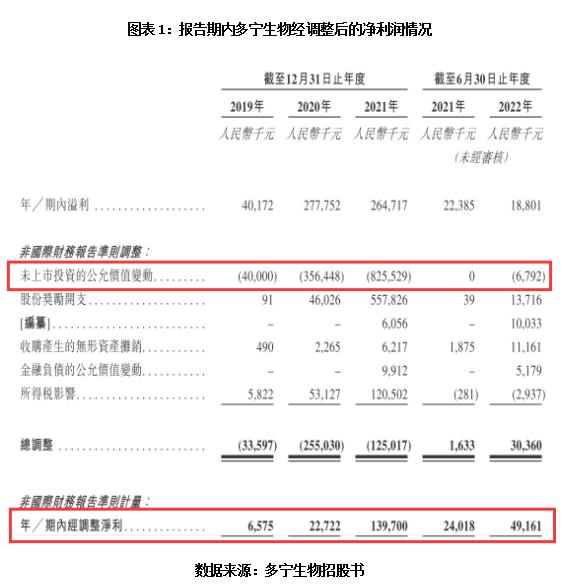

自2019年起,多宁生物逐步收购了齐志生物、亮黑科技等9家企业,营业收入随之迅速增加,但2021年和2022年上半年,该公司净利润却分别同比下滑4.69%和16.01%,剔除未上市投资(下称“非上市股权”)的公允市价变动等影响后,该公司的盈利规模大幅缩水,2019年经调整后的净利润不足700万元。另外,随着不断并购,该公司的商誉从2021年年末的1.28亿元上升至2022年上半年末的6.57亿元,埋下了隐患。

据弗若斯特沙利文的资料,中国的生物药物市场规模从2017年的323亿美元稳步增长至2021年的635亿美元,期内年复合增长率为18.4%,预计2026年增长至1252亿美元,2021—2026年的年复合增长率为14.5%。

其中,中国生物工艺解决方案的市场规模由2017年的10亿美元迅速增加至2021年的51亿美元,2017—2021年的年复合增长率为51.6%,并预计2026年将继续增至141亿美元,2021—2026年的年复合增长率为22.9%。

目前,多宁生物的产品组合涵盖生物工艺上游至下游所有环节(包括从细胞复苏及细胞培养,到纯化及过滤)。

多宁生物2021年的生物工艺解决方案产品收入在中国本土生物工艺解决方案提供商中排名第四,市场占有率约为1.6%。

招股书显示,2019—2022年上半年(下称“报告期”),多宁生物分别实现营业收入9971.5万元、1.93亿元、5.96亿元和2.72亿元,其中,2020—2022年上半年分别同比增长93.81%、208.45%和55.68%。

从业务来看,多宁生物超八成的收入由生物工艺解决方案贡献。2019—2022年上半年,多宁生物来自生物工艺解决方案的收入分别是8059.3万元、1.68亿元、5.27亿元和2.31亿元,占总收入比重分别为80.8%、86.8%、88.5%和85%。

值得一提的是,虽然报告期内多宁生物营收保持高增长态势,但净利润在2021年却慢慢的出现下滑。

为何多宁生物会出现“增收不增利”的窘境,且2020年的净利润还高于当年的营业收入?

时代商学院研究之后发现,之所以出现上面讲述的情况,主要与多宁生物其他收益中,按公允市价计入损益的非上市股权投资的公允市价变动以及股权激励等有关。

2019—2022年上半年,多宁生物非上市股权投资的公允市价变动分别为4000万元、3.56亿元、8.26亿元和679.2万元,股权激励开支分别为9.1万元、4602.6万元、5.58亿元和1.37亿元。

如果剔除非上市股权投资的公允市价变动及股权激励开支、所得税优惠等影响,报告期内各期,多宁生物的经调整净利润则分别为657.5万元、2272.2万元、1.4亿元和4916.1万元,盈利规模大幅缩水,其中2019—2021年净利润较调整前降幅分别为83.63%、91.82%和47.23%。

非上市股权投资的公允市价变动金额如此之大,而非上市股权投资的价值评估又没有证券交易市场价格作参考,那么,多宁生物是否有可能通过操纵股权投资估值来调增利润、美化财报,以期获得更高的股票发行估值?若未来非上市股权投资的公允市价变动为负值,多宁生物的净利润会否由此大幅亏损?

值得一提的是,多宁生物能产生如此高的非上市股权投资公允市价变动收益,离不开该公司在IPO前夕持续不断的大手笔收购。

最初,多宁生物只是一家从事细胞培养基开发的公司。2016年,王猛以18万元收购多宁生物60%的股权后,成为该公司董事长兼首席执行官,并主导推动多宁生物向综合型生物工艺解决方案服务商转型。

自2019年起,多宁生物逐步收购了齐志生物、亮黑科技、金科过滤、安拓思、熙迈检测、楚博生物、乐枫生物、SalusBioscience及楚怡生物等9家企业,将业务线扩大至生物反应器、一次性产品、过滤器、纳米药物制剂制备系统、认证及测试服务、层析填料、实验室纯水设备系统、发酵罐及辅助设备等领域。

此外,2022年,多宁生物还参股了上海雅酶、南京云弘、上海溥悦流体、山东安赛尔等多家公司。

通过一系列并购,报告期内多宁生物的自有产品收入占比持续提升。2019—2022年上半年,多宁生物的自有产品收入占比分别为42.8%、48.1%、68.6%和75.3%,分销产品的收入占比分别为57.2%、51.9%、31.4%和23.7%。

多宁生物在招股书中也表示,公司凭借近期一系列关键收购实现业务扩张,例如公司收购安拓思、楚博生物及乐枫生物,令纳米药物制剂制备系统、实验室纯水设备系统及层析填料的销售额增加,并促进公司的整体销售额增长。

2019—2022年上半年各期末,多宁生物的商誉分别为0.29亿元、0.45亿元、1.28亿元和6.57亿元,其中,2022年上半年末的商誉较2021年年末增加5.29亿元,增幅高达413.28%;商誉占净资产的比例从2021年年末的8.58%跃升至2022年上半年末的37.2%。

需注意的是,频繁并购带来的业务整合风险和商誉减值风险不容忽视,一旦收购的标的资产未来现金流量低于收购前期的评估水平,巨额商誉减值会直接侵蚀该公司的业绩。

多宁生物在招股书中也坦言,公司成功收购及整合所收购业务,对生物工艺解决方案、实验室产品及服务提供商的发展至为重要,主要由于生物工艺涉及多项需要不同设备及耗材的步骤,每项均有其自身技术壁垒。然而,公司可能没办法发现合适收购目标或成功整合所收购业务,这可能使公司面临风险,以及产生不可预见的成本、开支及负债,进而对公司的经营业绩及财务情况造成负面影响。

多宁生物在招股书中表示,公司的疫苗(包括COVID-19疫情诊断及治疗)相关业务于2020年及2021年有所增长,根本原因是COVID-19疫情令研发新冠疫苗、治疗及检测程序相关需求增加;且由于我们生物制药设备及耗材供应相对来说比较稳定,客户倾向于选择与公司(而非外国供应商)开展业务。

据国务院新闻办公室于今年3月发布的数据,截至2021年年底,中国新冠疫苗全程接种率已超过85%,2022年2月底已超过87%。

那么,随着新冠疫苗研发需求降低,未来多宁生物的相关业务收入或遭受影响,其盈利水平不排除存在下滑的可能,进而影响该公司的商誉减值计提。

相关资讯

-

2024-05-18

【48812】赛轮车队创最好成果赛轮质量尖端赛事大放异彩!

-

2024-05-18

【48812】抚松县抽水乡:展开换届纪律常识测验

-

2024-05-18

填料塔的简单介绍及其相应计算

-

2024-05-17

“金”艳全球赛轮拿下国产轮胎历史最好成绩!

-

2024-05-17

【48812】大兴安南湿地环保主题公园十一开园

-

2024-05-17

【48812】我国首个海外高铁项目 雅万高铁最大综合楼成功封顶【组图】

-

2024-05-17

引领中国“新重载时代”——写在浩吉铁路通车之际-新华网

-

2024-05-17

【48812】内蒙古首入全国高铁网 半日即可“通京达海”